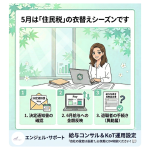

5月に従業員の市区町村から届いた「住民税の決定通知書」。

今年度の住民税の年額と、給与から毎月控除する額が記載されています。

ここで、多くの経営者や新任担当者の方が「うっかり」間違えやすい大、大、大ポイントがあります!

それは、「新しい住民税を、何月度の計算から控除するか」です。

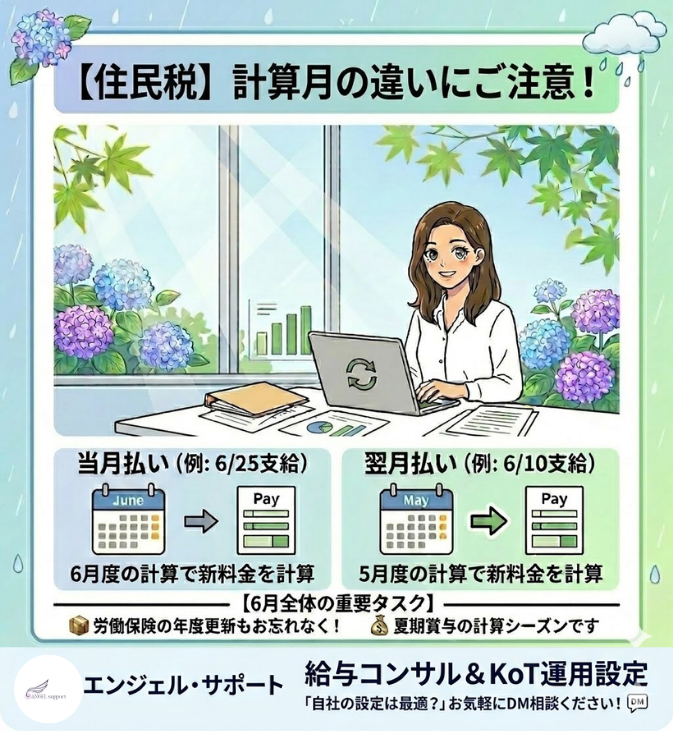

「当月払い」と「翌月払い」、あなたの会社はどっち?

住民税の年度更新は、法律上「6月支給」の給与から新しい金額に切り替えることになっています。

そのため、会社の給与支払いルールによって、「計算月」がガラリと変わるのです。

- 「当月払い」の会社(例:6月の給与を6月25日支給) ⇒ 「6月度」の給与計算で6月分住民税を控除します。

- 「翌月払い」の会社(例:5月の給与を6月10日支給) ⇒ 「5月度」の給与計算で6月分住民税を控除します。

「当月払い」であれば、そのまま6月度の計算に6月分住民税を反映させればよいですが、

「翌月払い」の会社の場合、支給日が25日であっても、末日であっても、5月度の給与で6月分住民税を計算します。

ちなみに、給与から控除した6月分の住民税は7月10日までにそれぞれの市区町村に納めなくてはなりません。

5月度の給与計算で6月分住民税を控除しなければいけないところ、うっかり6月度の計算から控除してしまうと、1ヶ月ズレてしまい、納付する額と合わなくなってしまいますので注意が必要です。

さらに、話がややこしくなるのですが、使用しているシステムによっても、5月なのか6月なのか入力する場所が異なっている場合がありますので、不明な場合は提供会社へよく確認してくださいね。

システムによって異なる「6月分住民税の入力欄」

例えば、下記のようなケースです。

- A社システム: 給与翌月払い → 給与計算は5月度 → 6月分住民税の入力欄は5月

- B社システム: 給与翌月払い → 給与計算は5月度 → 6月分住民税の入力欄は6月

どちらも5月度の給与計算に6月分の住民税を反映させるのですが、上のA社とB社では6月分住民税の入力欄が異なります。

この辺は、システム会社によく確認するか、一度テストで計算を実行してみたほうが無難です。

筆者の場合、システム会社の回答が違っていた、なんてこともあったので。

毎月の住民税特別徴収額は「6月分」と「7月分以降」とで税額が異なることが多いため、

1ヶ月ズレてしまったら、その後もズレまくり、修正にかかる工数が膨大になってしまいます。

6月のバックオフィスは忙しい

6月は、年に一度の「労働保険の年度更新」の時期でもあり、

夏期賞与(ボーナス)の計算が重なる会社も多いため、バックオフィスの大忙しシーズンです。

この時期に、余計な工数は増やしたくないですよね。

まずは自社の給与の「計算月と支給月」をしっかり確認して、

新しい住民税の金額をパチっと正しく反映させましょう!

——————————————————————————————————————–

「うちの給与形態だと、いつの計算から変えればいい?」

「新しい通知書の金額、入力方法に不安がある」

そんな給与計算の「もやもや」をすっきり整えるお手伝いをいたします。

今月の給与計算を安心して進めたい方は、ぜひお気軽にご相談くださいね。

——————————————————————————————————————–

現状のリスクを整理できる【クイック診断】もご用意しています

コメント